Financing plan

資金計画

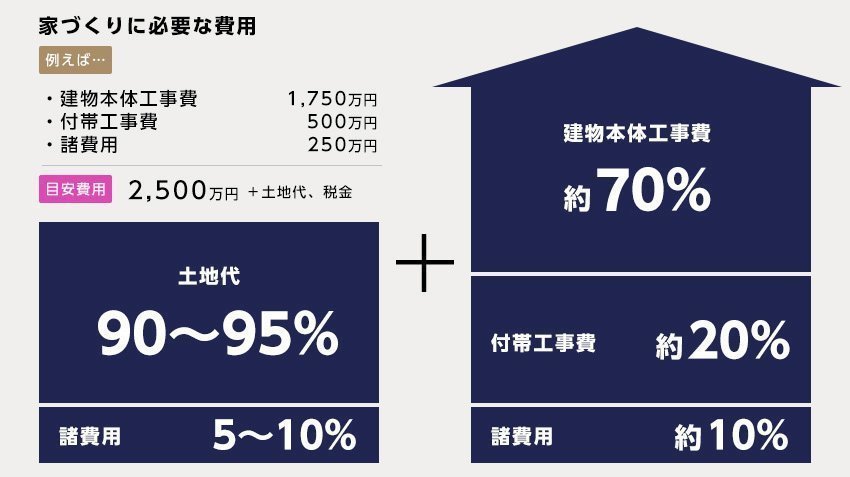

Let's know the cost other than building a house

家を建てる以外にかかる費用を知ろう

建物工事

家そのものを建てるための工事です。その規模や導入設備等の内容により、金額が大きく増減します。

詳細を見る

解体・造成工事

建て替えの際に必要となる既存家屋の解体工事、土地を建築に適した状態にする造成工事などです。

詳細を見る

外構・造園工事

門、塀、アプローチ、駐車場などを設置する外構工事、花壇や植栽等を採り入れる造園工事などです。

詳細を見る

地盤改良工事

建築する土地が軟弱であった場合、地盤沈下等を防ぐための改良工事、杭打ち工事などが必要です。

詳細を見る

その他の工事

水道管やガス配管等のライフライン敷設工事、浄化槽工事、消防設備工事等も行なわねばなりません。

詳細を見る

各種諸費用

住宅ローンの諸費用や土地購入に伴う諸経費、登記費用、水道加入金などの各種費用が必要です。

詳細を見る

10 Reasons Common to People Who Can not Build a Loan

ローンを組めない人に良くある10の理由

住宅ローンを利用する際には、必ず所定の審査が行なわれます。もし審査に通らずお困りの場合は、下記の項目に当てはまる部分がないかチェックしてみてください。なお、兵庫県篠山市のおいたて工務店では、ローンが組めないとお困りのお客様にも対応することが可能です。ぜひお気軽に弊社までお問い合わせください。

年収が見合っていない

年収額はローン審査の重要なポイントの1つです。希望する借入額に対して年収が見合っていないと、審査に通りづらくなります。

詳細を見る

自己資金がない・少ない

自己資金がない、あるいは少ない場合、審査に通ることが難しくなるケースも。改めて資金計画を立て直すのも1つの手段です。

詳細を見る

自動車ローンの残債がある

自動車ローンは比較的大きな金額になってしまいがちですので、残債が多いと住宅ローンの利用が難しくなるケースがあります。

詳細を見る

サラ金・キャッシング・リボの残債がある

サラ金(消費者金融)やカードのキャシング、リボ払いの残債が多い場合、審査によって返済が難しいと判断されるかもしれません。

詳細を見る

カードの支払いを延滞したことがある

クレジットカード等の支払いを延滞したことがある場合、記録が信用情報機関に一定期間残ります。審査において不利な状況です。

詳細を見る

債務整理をしたことがある

債務整理を行なった場合も、延滞と同様にその記録が信用情報機関に残されてしまうため、住宅ローンの利用が難しくなります。

詳細を見る

家族の債務を肩代わりしている

家族の保証人等になり債務を肩代わりした場合、肩代わりした本人の債務として扱われます。そのため審査において非常に不利です。

詳細を見る

住宅ローンをすでに組んでいる

住宅ローンは非常に金額が大きくなりますので、すでに別の住宅ローンを組んでいる場合は新たなローンの利用が困難です。

詳細を見る

勤務先の雇用形態が契約社員

雇用形態が契約社員の場合、正社員雇用の場合と比べてローン等の審査は厳しくなります。お困りの際は1度ご相談ください。

詳細を見る

個人事業を営んでいる

個人事業(自営業)を営んでいる場合、安定性が懸念され審査に通らないことも。現状十分な収入があっても油断は禁物です。

詳細を見る

About repayment plan

返済計画について

By institution

機関別

Public institution

公的機関からの融資

公的機関の融資とは、財形融資、年金融資などです。財形融資以外は長期固定金利が一般的で、返済契約が立てやすくなっています。

詳細を見る

Private institution

民間機関からの融資

銀行やノンバンク、保険会社等からの融資が民間機関からの融資です。ご自身に合わせて変動金利・固定金利からチョイスできます。

詳細を見る

By interest type

金利タイプ別

Fixed interest rate

完全固定金利型

借り入れをした時点の金利が完済まで続くタイプで、返済計画を立てやすいのが大きなメリット。ただし、途中で金利水準が下がっても金利はそのままです。

詳細を見る

Fixed interest rate selection

固定金利選択型

5年・10年などの一定期間のみ固定金利で返済していく方式です。更新時期に金利水準が高い場合、それまでより返済額が増えてしまうリスクがあります。

詳細を見る

Variable interest rate

変動金利型

更新時の金利水準によって、随時金利が変動するタイプです。短期間での返済を計画していて、なおかつ借入時に低金利だった場合には有利となります。

詳細を見る

By repayment method

返済方法別

Equivalent principal and interest

元利均等返済

月々の返済額は一定で、その内訳となる元金・利息の割合を変化させます。返済が進むほど元金の割合が高くなってくる仕組みです。

詳細を見る

Equal principal

元金均等返済

返済額の元金分を一定とした返済方式です。利息の高い当初は月々の負担が大きくなりますが、返済が進むほどラクになってきます。

詳細を見る

About consultation of financial plan and tax countermeasure

資金計画の相談・税金対策について

無理のない返済のために

家づくりに夢中で、資金計画を疎かにしていませんか?返済は長年にわたり続けていくもの。先を見据えた資金計画を立てなくては、将来支障を及ぼしてしまうかもしれません。おいたて工務店ではお客様に無理のない返済計画を立てていただくため、FP・節税対策セミナーを開催しております。ぜひお気軽にご参加ください。

詳細を見る

イベント情報

初めて家をつくる方へ

資金計画

ライフスタイルに合わせる

お問い合わせ

toggle navigation

イベント情報

初めて家をつくる方へ

資金計画

ライフスタイルに合わせる

お問い合わせ